|

序号

|

姓名

|

单位

|

职务

|

|

1

|

周殿新

|

局领导

|

党组书记、局长

|

|

2

|

张启余

|

局领导

|

党组成员、副局长

|

|

3

|

陈雷

|

局领导

|

党组成员、副局长

|

|

4

|

张玉春

|

局领导

|

党组成员、副局长

|

|

5

|

徐佐林

|

局领导

|

党组成员、副局长

|

|

6

|

李雪光

|

局领导

|

党组成员、纪检组长

|

|

7

|

刘昌福

|

办公室

|

科员

|

|

8

|

胡小伟

|

办公室

|

主任

|

|

9

|

赵凌志

|

办公室

|

副主任

|

|

10

|

戴耀文

|

办公室

|

科员

|

|

11

|

毛志华

|

办公室

|

科员

|

|

12

|

赵建民

|

办公室

|

科员

|

|

13

|

刘璐

|

办公室

|

科员

|

|

14

|

邢玉佳

|

办公室

|

科员

|

|

15

|

刘玉强

|

征收管理科

|

科长

|

|

16

|

刘武前

|

征收管理科

|

副科长

|

|

17

|

韩涤

|

征收管理科

|

科员

|

|

18

|

赵岩

|

征收管理科

|

科员

|

|

19

|

张学勇

|

纳税评估科

|

科长

|

|

20

|

郭旭

|

纳税评估科

|

副科长

|

|

21

|

刘春华

|

纳税评估科

|

科员

|

|

22

|

王春福

|

政策法规科

|

科长

|

|

23

|

赵力

|

政策法规科

|

副科长

|

|

24

|

纪玉青

|

政策法规科

|

科员

|

|

25

|

叶鹏飞

|

政策法规科

|

科员

|

|

26

|

黄立新

|

办税服务厅

|

科员

|

|

27

|

李秀艳

|

办税服务厅

|

科员

|

|

28

|

赵宝星

|

办税服务厅

|

科员

|

|

29

|

范建文

|

办税服务厅

|

科员

|

|

30

|

刘辉

|

办税服务厅

|

科员

|

|

31

|

高洪

|

办税服务厅

|

科员

|

|

32

|

王莉

|

办税服务厅

|

科员

|

|

33

|

孟德宝

|

办税服务厅

|

副主任

|

|

34

|

杨维华

|

办税服务厅

|

主任

|

|

35

|

桑小枫

|

办税服务厅

|

科员

|

|

36

|

郭立敏

|

办税服务厅

|

科员

|

|

37

|

杨雅娟

|

办税服务厅

|

科员

|

|

38

|

李银华

|

办税服务厅

|

科员

|

|

39

|

张静

|

办税服务厅

|

科员

|

|

40

|

张帆

|

办税服务厅

|

科员

|

|

41

|

王亚飞

|

办税服务厅

|

科员

|

|

42

|

杨晓东

|

办税服务厅

|

副主任

|

|

43

|

李立书

|

办税服务厅

|

科员

|

|

44

|

邓红军

|

办税服务厅

|

科员

|

|

45

|

杨国容

|

办税服务厅

|

科员

|

|

46

|

徐聪慧

|

办税服务厅

|

科员

|

|

47

|

孙国茹

|

城区税务分局

|

科员

|

|

48

|

张健

|

城区税务分局

|

科员

|

|

49

|

李天河

|

城区税务分局

|

科员

|

|

50

|

石伟峰

|

城区税务分局

|

科员

|

|

51

|

杨晓蕊

|

城区税务分局

|

科员

|

|

52

|

赵继连

|

城区税务分局

|

科员

|

|

53

|

洪伟华

|

城区税务分局

|

科员

|

|

54

|

刘国汇

|

城区税务分局

|

科员

|

|

55

|

赵明

|

城区税务分局

|

副局长

|

|

56

|

杨书民

|

城区税务分局

|

局长

|

|

57

|

宋晓辉

|

城区税务分局

|

副主任科员

|

|

58

|

玄冬梅

|

城区税务分局

|

科员

|

|

59

|

康守杰

|

城区税务分局

|

主任科员

|

|

60

|

刘永江

|

城区税务分局

|

副主任科员

|

|

61

|

潘义田

|

城区税务分局

|

科员

|

|

62

|

李晓辉

|

城区税务分局

|

科员

|

|

63

|

朱秀云

|

城区税务分局

|

科员

|

|

64

|

刘玉梅

|

城区税务分局

|

科员

|

|

65

|

李小云

|

城区税务分局

|

科员

|

|

66

|

庞文军

|

城区税务分局

|

科员

|

|

67

|

谷连合

|

城区税务分局

|

科员

|

|

68

|

魏小军

|

城区税务分局

|

科员

|

|

69

|

张生

|

城区税务分局

|

主任科员

|

|

70

|

李双

|

城区税务分局

|

股长

|

|

71

|

黑光明

|

城区税务分局

|

科员

|

|

72

|

程益平

|

工会

|

科员

|

|

73

|

杨志勇

|

工会

|

主席

|

|

74

|

魏翠玲

|

党委办公室

|

科员

|

|

75

|

康英尼

|

党委办公室

|

主任

|

|

76

|

韩子楼

|

稽查局

|

科员

|

|

77

|

李爱民

|

稽查局

|

股长

|

|

78

|

彭晓立

|

稽查局

|

科员

|

|

79

|

马永艳

|

稽查局

|

股长

|

|

80

|

邓小刚

|

稽查局

|

局长

|

|

81

|

李济国

|

稽查局

|

股长

|

|

82

|

戚学军

|

治安办

|

副主任

|

|

83

|

董文民

|

稽查局

|

科员

|

|

84

|

任淑艳

|

稽查局

|

科员

|

|

85

|

王飞龙

|

稽查局

|

副局长

|

|

86

|

汤立云

|

稽查局

|

科员

|

|

87

|

邓秋

|

稽查局

|

科员

|

|

88

|

蔡红霞

|

稽查局

|

科员

|

|

89

|

王艳松

|

稽查局

|

副局长

|

|

90

|

赵善武

|

稽查局

|

科员

|

|

91

|

杜昌义

|

稽查局

|

科员

|

|

92

|

杨淑萍

|

稽查局

|

科员

|

|

93

|

宫玉新

|

稽查局

|

科员

|

|

94

|

赵志民

|

稽查局

|

科员

|

|

95

|

李文亮

|

稽查局

|

副局长

|

|

96

|

吴琼

|

监察室

|

科员

|

|

97

|

郭海波

|

监察室

|

副主任

|

|

98

|

肖广志

|

建昌营税务分局

|

科员

|

|

99

|

裴东

|

建昌营税务分局

|

股长

|

|

100

|

宋晓春

|

建昌营税务分局

|

副局长

|

|

101

|

贾宗宝

|

建昌营税务分局

|

科员

|

|

102

|

阚永生

|

建昌营税务分局

|

科员

|

|

103

|

杨树青

|

建昌营税务分局

|

局长

|

|

104

|

唐立新

|

建昌营税务分局

|

科员

|

|

105

|

汤惠

|

马兰庄税务分局

|

副主任科员

|

|

106

|

梅秋富

|

马兰庄税务分局

|

科员

|

|

107

|

时庆杰

|

马兰庄税务分局

|

科员

|

|

108

|

陆孝忠

|

马兰庄税务分局

|

科员

|

|

109

|

郭涛

|

马兰庄税务分局

|

科员

|

|

110

|

侯爱君

|

马兰庄税务分局

|

科员

|

|

111

|

刘文武

|

马兰庄税务分局

|

科员

|

|

112

|

张国忠

|

马兰庄税务分局

|

科员

|

|

113

|

赵金满

|

马兰庄税务分局

|

科员

|

|

114

|

宋宝

|

马兰庄税务分局

|

科员

|

|

115

|

赵斌

|

马兰庄税务分局

|

副局长

|

|

116

|

赵玉勇

|

马兰庄税务分局

|

副局长

|

|

117

|

赵磊

|

马兰庄税务分局

|

局长

|

|

118

|

殷河

|

纳税服务科

|

科长

|

|

119

|

宋川

|

纳税服务科

|

科员

|

|

120

|

李淑萍

|

人事教育科

|

副科长

|

|

121

|

刘江辉

|

人事教育科

|

科员

|

|

122

|

王爱民

|

人事教育科

|

科长

|

|

123

|

邵静

|

人事教育科

|

科员

|

|

124

|

李强

|

沙河驿税务分局

|

副局长

|

|

125

|

周洪文

|

沙河驿税务分局

|

局长

|

|

126

|

徐绍昌

|

沙河驿税务分局

|

副主任科员

|

|

127

|

任佐林

|

沙河驿税务分局

|

科员

|

|

128

|

王文利

|

沙河驿税务分局

|

科员

|

|

129

|

蒋海

|

沙河驿税务分局

|

主任科员

|

|

130

|

宋东升

|

沙河驿税务分局

|

科员

|

|

131

|

郭春

|

沙河驿税务分局

|

科员

|

|

132

|

田亚林

|

沙河驿税务分局

|

科员

|

|

133

|

赵继伟

|

沙河驿税务分局

|

副局长

|

|

134

|

王艳

|

收入核算科

|

科员

|

|

135

|

马小东

|

收入核算科

|

科长

|

|

136

|

郑乐研

|

收入核算科

|

副科长

|

|

137

|

王剑影

|

收入核算科

|

科员

|

|

138

|

刘金明

|

夏官营税务分局

|

局长

|

|

139

|

杨玉芹

|

夏官营税务分局

|

科员

|

|

140

|

邵永

|

夏官营税务分局

|

副局长

|

|

141

|

李秋生

|

夏官营税务分局

|

科员

|

|

142

|

赵国兴

|

夏官营税务分局

|

科员

|

|

143

|

玄爱民

|

夏官营税务分局

|

科员

|

|

144

|

柴连忠

|

信息中心

|

科员

|

|

145

|

董汉起

|

信息中心

|

副主任科员

|

|

146

|

刘春权

|

信息中心

|

科员

|

|

147

|

孟令富

|

信息中心

|

副主任科员

|

|

148

|

冯海

|

信息中心

|

副主任科员

|

|

149

|

马丽文

|

信息中心

|

科员

|

|

150

|

叶晓春

|

信息中心

|

科员

|

|

151

|

王亚军

|

信息中心

|

科员

|

|

152

|

檀学军

|

信息中心

|

副主任

|

|

153

|

张厂

|

信息中心

|

主任

|

|

154

|

李东

|

杨店子税务分局

|

科员

|

|

155

|

白润新

|

杨店子税务分局

|

科员

|

|

156

|

高山

|

杨店子税务分局

|

科员

|

|

157

|

周文斌

|

杨店子税务分局

|

局长

|

|

158

|

陆喜忠

|

杨店子税务分局

|

科员

|

|

159

|

张志海

|

杨店子税务分局

|

科员

|

|

160

|

张学文

|

杨店子税务分局

|

科员

|

|

161

|

宁文华

|

杨店子税务分局

|

副局长

|

|

162

|

赵志坤

|

杨店子税务分局

|

副局长

|

|

序号

|

纳税人识别号

|

案件名称

|

稽查所属期限

|

结案日期

|

入库税款

|

入库罚款

|

入库滞纳金

|

合计

|

|

1

|

L1302001399130000008

|

国玉胜达铁选厂

|

2011.1.1-2013.12.31

|

2014.2.17

|

34778.81

|

18389.41

|

2695.36

|

55863.58

|

|

2

|

130283763445040

|

迁安市鑫业商贸有限公司

|

2011.1.1-2013.12.31

|

2014.3.27

|

39813.16

|

12496.33

|

4075.39

|

56384.88

|

|

3

|

130283700792686

|

河北迁安化肥股份有限公司

|

2011.1.1-2013.12.31

|

2014.3.27

|

10003.85

|

5001.93

|

510.20

|

15515.98

|

|

4

|

130283737371324

|

迁安市宏信铸造有限公司

|

2011.1.1-2013.12.31

|

2014.3.27

|

1778.87

|

889.44

|

640.30

|

3308.61

|

|

5

|

130283687036631

|

迁安首钢恒新冶金科技有限公司

|

2011.1.1-2013.12.31

|

2014.4.30

|

10003.54

|

5001.77

|

4324.39

|

19329.70

|

|

6

|

130283772756553

|

迁安市四通汽车贸易有限公司

|

2011.1.1-2013.12.31

|

2014.6.16

|

6214.00

|

3107.00

|

1186.87

|

10507.87

|

|

7

|

130283105123875

|

迁安市贯头山酒业有限公司

|

2011.1.1-2013.12.31

|

2014.6.24

|

382861.56

|

191430.78

|

120161.39

|

694453.73

|

|

8

|

130283L08601815

|

迁安市夏官营镇宏达铁选厂

|

2011.1.1-2013.12.31

|

2014.7.7

|

44608.00

|

22304.00

|

3858.59

|

70770.59

|

|

9

|

130283105118275

|

迁安市桃山铁矿

|

2011.1.1-2013.12.31

|

2014.7.11

|

34091.83

|

17045.92

|

4056.93

|

55194.68

|

|

10

|

130283L08603984

|

迁安市夏官营镇金旭铁选厂

|

2011.1.1-2013.12.31

|

2014.7.28

|

66876.11

|

33438.06

|

5892.54

|

106206.71

|

|

11

|

130283737355738

|

迁安市聚隆工贸有限公司

|

2011.1.1-2013.12.31

|

2014.7.28

|

30006.30

|

15003.20

|

1065.22

|

46074.72

|

|

12

|

130283788696735

|

迁安市腾云铁选有限公司

|

2011.1.1-2013.12.31

|

2014.8.19

|

29367.70

|

14683.90

|

1986.16

|

46037.76

|

|

13

|

L1302001399140000007

|

马少良

|

2006.1.1-2008.12.31

|

2014.8.27

|

4528.30

|

2364.15

|

5069.43

|

11961.88

|

|

14

|

130283754040025

|

迁安市盛达轮胎销售有限公司

|

2011.1.1-2013.12.31

|

2014.11.25

|

2046.15

|

1023.08

|

249.02

|

3318.25

|

|

15

|

130283700792475

|

迁安市峰顺工贸有限公司

|

2011.1.1-2013.12.31

|

2014.11.25

|

2040.00

|

1020.00

|

351.90

|

3411.90

|

|

16

|

130283788680450

|

迁安市四通建筑安装工程有限公司混凝土搅拌站

|

2011.1.1-2013.12.31

|

2014.11.24

|

2358.00

|

1179.00

|

442.13

|

3979.13

|

|

17

|

130283762072676

|

迁安市鸿利商贸有限责任公司

|

2011.1.1-2013.12.31

|

2014.12.8

|

2350.00

|

1000.00

|

653.30

|

4003.30

|

|

18

|

13028358540785X

|

迁安市易利商贸有限责任公司

|

2011.1.1-2013.12.31

|

2014.12.2

|

1272.50

|

1000.00

|

116.43

|

2388.93

|

|

19

|

130283760341887

|

迁安市中汇贸易有限公司

|

2011.1.1-2013.12.31

|

2014.11.26

|

2778.46

|

1389.24

|

368.08

|

4535.78

|

|

20

|

130283713103544

|

迁安市马兰庄捌叁物资经销处

|

2011.1.1-2013.12.31

|

2014.12.8

|

3196.23

|

1598.12

|

1045.17

|

5839.52

|

扫一扫分享到手机端

|

关于本站 联系我们 法律声明 网站地图 主办单位迁安市人民政府 冀ICP备13018956号-1 网站标识码:1302830021 您是本站第位访客 本站支持IPv6网络 |

|

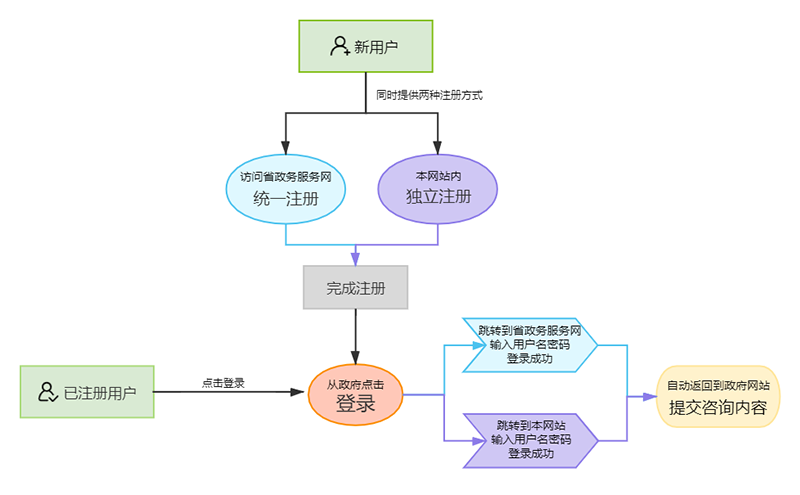

欢迎您使用本网站互动功能!本网站互动用户已实现与河北政务服务网统一登录,如上图所示,新用户请点击[注册]打开河北政务服务网完成注册。如果您已完成注册,请点击[登录],从河北政务服务网登录后可自动返回到本网站互动版块,然后您就可以写信提交了。(提示:如果【到省政务服务网统一注册】无法正常使用,您可以选择【本站注册】)

中国政府网

中国政府网 冀公网安备:13028302000096号

冀公网安备:13028302000096号